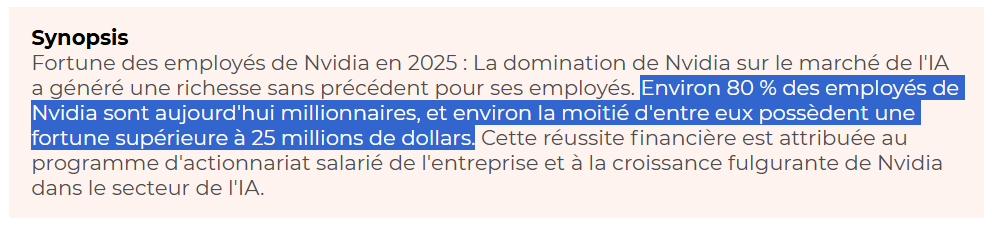

Ces graphes postés par @Eudes me semblent intéressants pour illustrer la nature de la hype actuelle autour de l’IA.

Oui, il y a une entreprise qui gagne énormément d’argent avec la déferlante LLM. Nvidia est dans une position historiquement assez unique d’être le seul fournisseur de pelles et de pioches dans cette ruée vers l’or. Pour retrouver trace d’un tel monopole, il faut probablement remonter à la Standard Oil de Rockefeller (qui avait pris le contrôle du transport de pétrole par des méthodes mafieuses).

Est-ce que ça justifie sa valorisation de 4.3T$ ? Autrement dit quid de ses bénéfices futurs ? Soutenabilité de sa croissance et de ses marges ?

Concernant ses marges gargantuesques, elles ne sont possibles que parce qu’elle dispose d’un avantage technologique sur ses concurrents (AMD, Intel, etc.) et que la demande est plus forte que l’offre. Comme on l’a vu avec la chute récente d’Intel sur le marché des CPUs, rien n’est jamais acquis dans ce domaine.

Plus important me semble l’avenir de la demande du marché pour ces fameuses cartes de calcul massivement parallèle. Les LLMs sont incroyablement gourmands en calcul, ce qui fait qu’ils sont très couteux à opérer.

Se pose donc la question de la rentabilité de leur usage. Jusqu’ici, la fascination pour les promesses mirobolantes d’une IA remplaçant les travailleurs a attiré massivement les entreprises, mais est-ce que ces promesses seront tenues ? Si ce n’est pas le cas (et il semble que les cas d’usage s’évaporent au fur et à mesure que des expérimentations sont menées dans le monde réel), alors les ventes et les marges d’Nvidia pourraient bien plonger spectaculairement.

On peut aussi imaginer voir apparaitre des modèles beaucoup moins couteux à opérer.