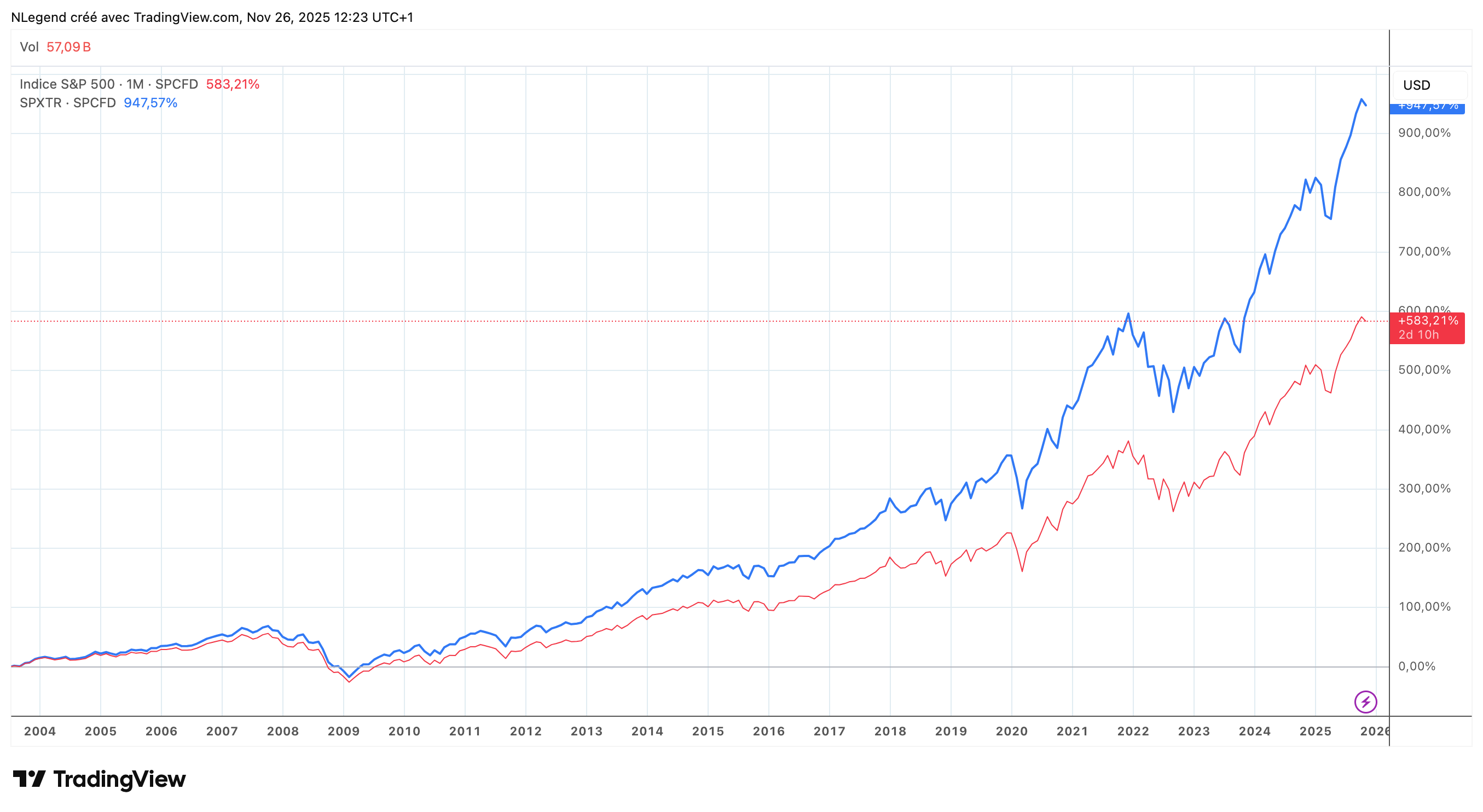

Lorsque les médias évoquent la bourse, ils font systématiquement référence aux « indices de prix », donc hors dividendes.

La seule exception notable est le DAX (indice allemand), qui est un indice total return, donc dividendes réinvestis.

Cette manière de présenter les choses est particulièrement préjudiciable pour le CAC40 qui est constitué d’entreprises qui versent un dividende moyen élevé, autour de 3%.

Si on regarde juste le CAC40 « classique », on peut dire qu’il a retrouvé son niveau de 2000 qu’en 2021… sauf que la comparaison n’a aucun sens si on ne tient pas compte des dividendes versés sur le chemin.

Quel intérêt d’utiliser ces indices de prix plutôt que les indices total return ?

My two cents : si on veux vendre des assurances vie, il faut diminuer l’attractivité des alternatives disponibles pour les particuliers !

Mode complotiste off : je suppose que ça doit dépendre principalement de l’emeteur de l’indice et ce qu’il veux montrer : quand on regarde les indices de Qontigo, ils sont tous en price return et non total return, à l’exception du DAX.

J’ai pour le coup l’impression que vu que les indices sont annoncés en price return aucun média ne fait l’effort de chercher la valeur en total return, et c’est à peu près tout ^^’.

Et vu que les 3/4 de ses indices datent des années 80, je pense aussi que c’était moins simple de suivre le prix dividende réinvesti à l’époque et qu’on a un peu laisser vieillir nos indices ?

Pour avoir fréquenté et eu affaire aux journalistes et aux médias dans ma vie, il ne faut pas chercher plus d’explication que : la paresse, les habitudes, les raccourcis.

L’indice de référence est le CAC40 et il se pose pas la question de comment il est construit et s’il est pertinent de le comparer à d’autres indices, leurs pairs avant eux faisaient ainsi, la norme dans l’industrie est de faire ainsi, je suis sûr que le plupart suppose que les indices connus sont construits selon la même méthodo, il n’interroge jamais ce point.

Regardez comment ils interprètent et analysent les sondages, les études scientifiques, les graphiques. Heureusement qu’il y a parfois quelques experts compétents sur les plateaux, même si nous avons beaucoup plus de chance d’avoir Alain Bauer . Aussi la nuance n’a plus sa place dans la manière dont on traite l’information aujourd’hui.

Il y a une petite subtilité technique pour le S&P. Avec un indice « prix » on réplique directement les mouvements des actions sous-jacentes, détachement de dividende compris. Cela simplifie énormément les calculs pour les traders ou les teneurs de marchés, par exemple pour dimensionner une couverture au moyen de produits dérivés.

Un indice « prix » reflète mieux les besoins au jour le jour des pros et des institutionnels.

Pour les investisseurs à long terme, ces considérations sont moins utiles et on s’intéresse donc plutôt aux indices « Total Returns ».

Cette explication « trading vs investissement » s’applique moins bien au CAC. Mais comme on n’en a rien à cogner du CAC, voilà quoi…

C’est une question que je me suis souvent posée. Pour comparer deux indices, il est important de considérer les performances en incluant les dividendes réinvestis.

Le fait que certains indices ne prennent pas en compte les dividendes peut prêter à confusion, y compris pour les produits structurés lorsqu’on compare leur performance à celle de leurs sous-jacents.

En pratique, les produits dérivés valorisent souvent la hausse des indices sans préciser que la banque perçoit les dividendes du sous-jacent.