Le retour des commodités ? Un podcast et article intéressant par Goehring & Rozencwajg

Natural Resource Market Commentary.

Bien sur juge et partie comme souvent mais néanmoins stimulant.

1 « J'aime »

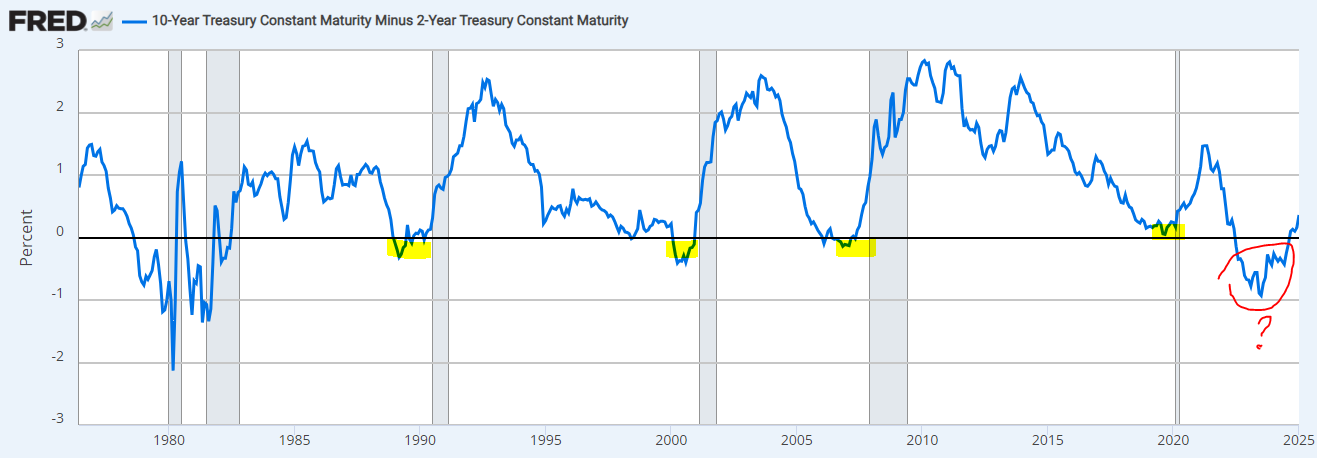

La fameuse inversion de la courbe des taux. Un basique pour vous les connaisseurs…

J’ai tracé ce graph début mars pour alerter un collègue sur la chute probablement imminente.

2 « J'aime »

Bonjour @Tyler91

N’étant pas familier des graphiques et autres indicateurs j’ai une question vis-à-vis de votre image.

Est ce que ma compréhension est bonne si je dis que quand la ligne bleue passe sous 0 c’est que les taux courts sont plus rémunérateurs que les taux à 10 ans ?

Peut on de ce fait conclure que le risque n’est plus rémunéré et que ceux sont des périodes normalement propices à une allocation de nos nouvelles entrées d’argent vers des supports monétaire par exemple ?

Egalement savez vous si ce graphique est calqué uniquement sur les taux des Etats Unis ? J’imagine que oui du fait de l’utilisation du terme « Treasury ».

Merci par avance pour votre réponse ![]()

Bonjour,

Je n’y connais pas grand chose non plus malheureusement. Juste quelques bases.

Dans le graphe, il s’agit de la différence entre les taux d’intérêt des obligations d’état américaines à 10 ans et à 2 ans. Il n’y a donc pas de notion de risque ici.

La situation normale est taux courts bas, taux longs plus élévés. La courbe des taux est croissante.

Les taux courts dépendent de la politique de la FED. Lorsque le marché est au plus haut, le chômage est bas, etc., la FED craint l’inflation, elle augmente alors les taux courts.

Les taux longs dépendent du comportement des investisseurs. (peu confiants dans le marché actions (qui s’approche d’une bulle), ils sont amenés à privilégier les obligations et donc faire diminuer les taux longs)

C’est à ce moment qu’on a une conjonction de facteurs qui entraine ce qu’on appelle l’inversion de la courbe des taux avec des taux courts plus hauts que les taux longs. C’est ce qu’on observe quand on passe sous 0 sur le graphe.

D’autre part, sur le graphe sont représentées en gris les périodes de récession (vous reconnaitrez aisément les dates des grandes crises). On voit clairement que ces périodes de récession sont survenues juste après une visite puis une sortie de la zone négative.

Après, cela couplé avec le programme de Trump, chacun y accorde l’importance qu’il souhaite ou non. Selon moi, ce n’est pas pour rien que Papi Warren a allégé son portefeuille pour avoir du cash à dispo dès la fin d’année dernière.

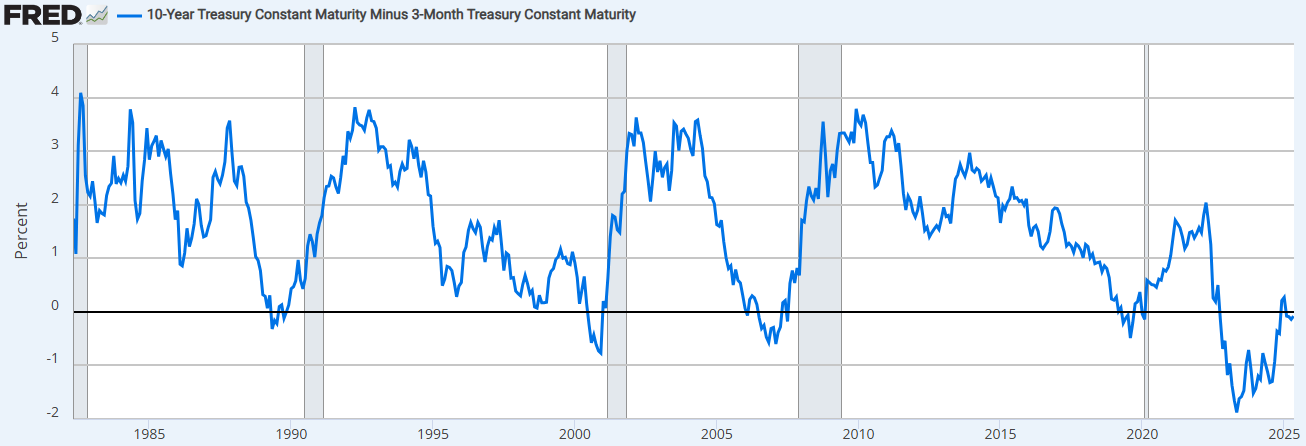

Pour info la courbe 10 ans vs. 3 mois, c’est encore plus marqué

1 « J'aime »

Oui c’est exactement cela. Taux d’intéret plus élevés pour les taux courts que les taux longs.

La relation entre risque et taux d’intérets n’est pas linéaire. En gros on peut dire que lorsque les intérets des taux courts augmentent alors le cash est mieux rénuméré (rénumération du cash(risk free) plus élevée. Cf le return on cash de Berkshire Hathaway. Donc le risk equity premium est réduit (par exemple rendements du S&P500 moins le risk free rendement) et induit une désafection (toute relative) des investisseurs pour les actions. Ca été toute l’histoire du S&P 500 en 2024, tout le monde s’interrogeant sur la réduction et la vitesse de réduction des taux d’intérets de la Fed. A chaque hesitation de la Fed pour réduire les taux, descente du S&P 500. Avec la politique tarifaire US on est de nouveau dans ce cas de figure.

Pas vraiment meme si on peut dire qu’'effectivement les OPC monétaires seront mieux rénumérés (4%) environ en 2024) durant ces périodes mais on ne peut pas dire que les risky assets seront pour autant nettement défavorisés car il y a plein d’autres facteurs à considérer et qui se contredisent par ailleurs.

Oui tout est disponible en ligne ici.

2 « J'aime »

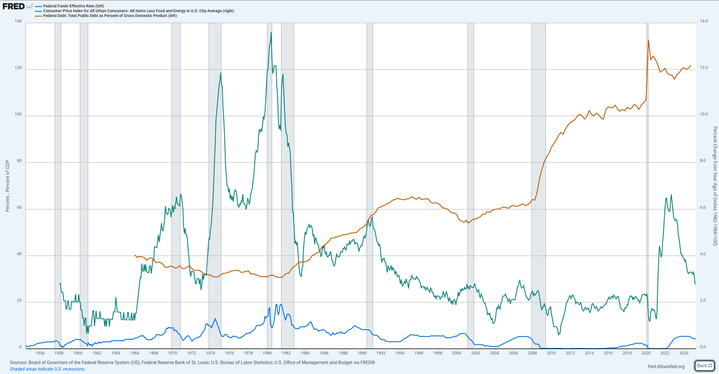

J’ai pu discuter avec Mathieu Vaissié, PhD en finance, patner d’un fond d’investissement et donne des cours à Dauphine sur son temps libre. Un de ses propos qui m’a marqué est que :

-

Actuellement, les taux d’intérêt aux US sont revenus dans une zone « normale » (5 %) pour les « anciens » acteurs du marché (institutionnels, assureurs, traders… mais aussi les politiques) qui ont commencé leur carrière dans les années 90 (et qui ont environ 60 ans aujourd’hui)

-

Sauf que le ratio dette/PIB a doublé ! Cet endettement massif a été favorisé par une tendance baissière des taux d’intérêt. La majorité des acteurs du marché qui travaillent actuellement n’ont connu que le contexte de taux bas ou en baisse, donc un accès facile à l’endettement

- On observe qu’historiquement, les taux d’intérêt sont corrélés à l’inflation

- Et que l’inflation contribue fortement à réduire la valeur réelle de la dette

Bref, on se retrouve dans une situation relativement inédite où les banques centrales ne pourront pas augmenter les taux pour lutter contre l’inflation (comme l’a fait Paul Volcker, et déjà à l’époque ce n’était pas facile…). Si elles le faisaient, les charges de la dette exploseraient les budgets des États. Si elles ne font rien, l’inflation va certes grignoter la dette, mais au risque que les citoyens perdent confiance dans leur monnaie

Bon, rien de vraiment nouveau, mais on voit bien les limites des hypothèses historiques (le contexte change).

D’ailleurs les investisseurs qui ont acheté des obligations dans les années 80 ont du faire fortune, entre les rendements élevés et la tendance baissière des taux qui a suivi. Sur Quora, certains disent qu’à l’époque, il y avait une vraie panique et qu’il fallait être vraiment contrariant pour acheter. C’est vrai qu’à l’époque, il y avait beaucoup moins de données disponibles : pas d’internet, pas de graphiques en temps réel bien ajustés de l’inflation…

Mathieu me disait aussi que l’efficience actuelle des marchés avait ses limites. Aujourd’hui, on serait plutôt dans le concours de beauté de Keynes : deviner ce que les autres perçoivent comme vérité, plutôt que de chercher la vérité elle-même.

Il m’a aussi parlé du biais de récence : on pense que le futur va se comporter comme le passé récent). Il m’a sorti le fameux « fallait pas être un génie pour faire de l’argent ces 10 dernières années ».

Effectivement quand on regarde le graphique du S&P500 sur 20 ans :

Ce n’est pas compliqué de croire que « Oui bon je prend 10% de rendement mais je suis conservateur ahah »

Ca aurait pu être ça (1989-2009)

Ou ça (1954-1974)

9 « J'aime »

Japanese Government Bond Yields are on the up.

The 30Y has reached the highest reading this century at 3.13%.

Dingue cette liste, il y a vraiment des brutes !

Genre Ed Seykota avec 80% sur 20 ans ou W. Schloss avec ses 20% sur 49 ans :o

2 « J'aime »

Buffett le goat quand même, 54 ans avec une moyenne de 23%…

Perso c’est surtout la longévité d’un excellent résultat que je trouve incroyable (même si 20 ans c’est pas mal déjà hein :p)

1 « J'aime »

J ai instinctivement plus confiance dans les institutionnels et les hedge funds que les particuliers. Rdv à la fin de l’année.

5 « J'aime »

Les quelques pros que je suis sur les réseaux ne se sont effectivement pas rués pour acheter la dernière baisse. ![]()

2 « J'aime »

Pour une fois un article et pas un graphe. Quand Mauboussin écrit il faut lire

Mauboussin & Callahan just shared a paper on drawdowns and recoveries. Et encore plus quand il s intéresse au drawdown.

« One of the hardest aspects of being a long-term investor is that

even the best investments, or investment portfolios, suffer large

drawdowns ».

2 « J'aime »

Argh, drawdown médian des actions à 85% sur les 40 dernières années. ![]()

2 « J'aime »

Oui dur dur. C est pourquoi j ai du mal avec des allocations statiques qui sont des allocations du risque par default. L analogie c est la conduite . Avec une vitesse moyenne(60/40) et vous negociez 80% de la route et vous avez 90% de chance d arriver à destination.

Je préfère une conduite qui maximise la perf en ligne droite, freine en fonction d indicateurs de risque sinueuse et reduit le risque. Le risque un indicateur qui ne s allume pas. C est un peu similaire à la réduction de la consommation du capital préconisé par Haghani au lieu d un taux de Withdrawal constant. En tous les cas je n ai pas la capacité de démontrer que cette approche est au final plus optimale, cependant psychologiquement elle m est plus confortable. Nous sommes tous à la recherche du holly grail la performance sans le risque

Oui, c’est un peu le malheur de la diversification et des stratégies tactiques : même si tu as de la chance et que tu arrives à concevoir une stratégie qui ex post aura eu un très bon Sharpe réalisé et des drawdowns modérés, tu risques de passer par des décennies où tu as une performance poussives et une tracking error qui te fera douter.

Tu seras en train de rouler tranquillement en montagne dans une voiture de qualité bien entretenue, en te faisant dépasser par tous les kékés que tu retrouveras 100 km plus loin, encastrés dans un platane. Ou pas. ![]()

1 « J'aime »