Bonjour à tous,

testfol.io permettant de backtester les actions et treasuries 7-10 ans jusque 1969, je m’amuse à faire quelques backtests avec l’objectif suivant : déterminer quel portefeuille constitué exclusivement de ces 2 actifs aurait maximisé mon safe withdrawal rate sur une période de 30 ans.

Réponse : avec un SWR de 5.02% qui aurait tenu dans 95% des cohortes, un 80/20 aurait été le meilleur portefeuille.

Il est pourtant intéressant de noter que le 80/20 n’est pas le portefeuille qui aurait maximisé le rendement ajusté du risque (que ce soit le Sharpe ou l’UPI), loin de là. Un portefeuille 35/65 (lequel équilibre à peu près la contribution au risque des deux actifs) aurait eu un UPI près de 2x supérieur (0.95 vs. 0.59). Voir backtests ici : https://testfol.io/?s=a3kUk1ZS2cS

Je comprends que la raison pour laquelle le SWR du 35/65 est inférieur au SWR du 80/20 est que le 35/65 n’a pas la performance nécessaire pour permettre de faire des retraits aussi élevés sur une période de 30 ans (quoique le CAGR enregistré est tout de même de 8.68%). Soit.

Mais il y a plus surprenant à mon sens. On pourrait imaginer qu’en leverageant le 35/65 pour arriver au niveau de volatilité du 80/20, alors notre “35/65 leveragé” aurait un meilleur SWR que notre 80/20.

Or, ce n’est pas le cas. On a donc un portefeuille avec 1) une meilleure performance que le 80/20 (100pp de plus de CAGR), 2) une volatilité identique au 80/20, 3) un UPI plus élevé que le 80/20…Et pourtant, un SWR moins élevé.

Quelque chose m’échappe, mais quoi ?  Quelqu’un qui s’intéresse aux SWR aurait-il déjà vu ce paradoxe ?

Quelqu’un qui s’intéresse aux SWR aurait-il déjà vu ce paradoxe ?

Ce n’est pas vraiment un paradoxe, vu que la SWR dépend de la séquence des rendements. Comme ton portefeuille 35/65 leveragé est suffisamment décorrelé des actions, il peut avoir une phase de rendements cacochymes qui fait que les retraits l’envoient au tapis, même s’il aurait gagné la course sans retraits.

Il n’y a pas une relation évidente entre le Sharpe et la SWR.

Je parierais sur un échec pendant la stagflation : rendements des actions cacochymes, bonds au nominal qui se font tailler des croupières en pouvoir d’achat et par la hausse des taux, retraits qui enflent vite avec l’inflation.

C’est pour ça que dans mon portefeuille, je suis intéressé par des actifs a priori bien placés lorsque les actions et les bonds se font malmener : obligations indexées, matières premières, Trend par exemple.

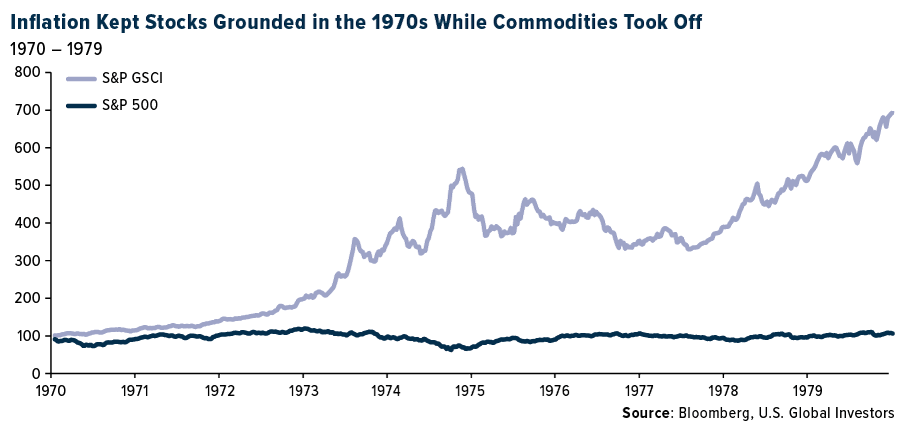

Dans le mille : ce sont les cohortes de 1970 et 1972/73 qui auraient échoué avec un SWR de 5%. Pendant ce temps, le S&P GSCI a fait x7 sur la décennie

C’est frustrant de se dire qu’on se retrouve à inclure dans son portefeuille un actif qui a un impact négatif sur le portefeuille dans 95% des situations.. sauf pour ce genre de cas extrêmes.

Le trend tend a bien performer en période de forte inflation ? Ou est ce simplement décorrélé

1 « J'aime »

Ce digest d’Alpha architect va dans ce sens, oui. Comme d’hab’, aucun hedge n’est parfait et le futur regorge toujours de surprises.

N’est-ce pas ?

A niveau de risque ex ante similaire, la diversification hors des actions/obligations s’avère souvent superflue. Le hic, c’est qu’on ne joue qu’une seule fois au jeu de la vie.

Je préfère courir le risque d’être (un peu) moins fortuné dans la majorité des cas où tout va bien, que significativement plus pauvre dans les cas (plus rares) où tout le monde en prend plein la face.

4 « J'aime »

En y réfléchissant, cela paraît assez naturel d’imaginer qu’en période de forte inflation comme dans les 70s, une stratégie Trend passe rapidement long commodities / short obligations, réduisant ainsi l’influence de l’inflation sur le portefeuille.

Mais du coup, pour un investisseur ayant déjà une large allocation au Trend, avoir une allocation statique commodities est probablement moins pertinent je suppose..

Mieux vaut ne capter “que” 80% de la hausse des commodities lorsqu’elles deviennent nécessaires, mais ne pas en avoir quand elles sont superflues le reste du temps je suppose ! (source : mon doigt mouillé  )

)

Cela ne me semble pas aberrant, mais je n’ai pas de réponse quantitative.

On pourrait tout de même imaginer une configuration de marché où les tendances ne sont pas très claires, ni très durables, sur de nombreuses classes d’actifs (i.e. beaucoup de whipsaw qui met à mal le Trend) mais où l’inflation reste durablement soutenue (i.e. les bonds nominaux souffrent et les actions peinent à suivre).

Mais globalement, peu de portefeuilles vont allouer plus de 10% brut aux commodities. C’est une classe d’actifs suffisamment volatile pour qu’il n’y ait pas besoin d’en avoir des tonnes afin de chasser de la réduction de variance drag et espérer de la convexité lors des pics d’inflation inattendue.

1 « J'aime »