Intuitivement, il y a un souci avec ta formule. (On peut aussi s’en convaincre avec une application : avec de tels rendements, je serais Picsou en quelques jours ^^).

En effet, tu cherches à calculer un rendement qui implique des intérêts composés, donc je m’attends à retrouver du « ^1/quelque_chose » (que ce soit en jours, en années, en secondes ou en siècles).

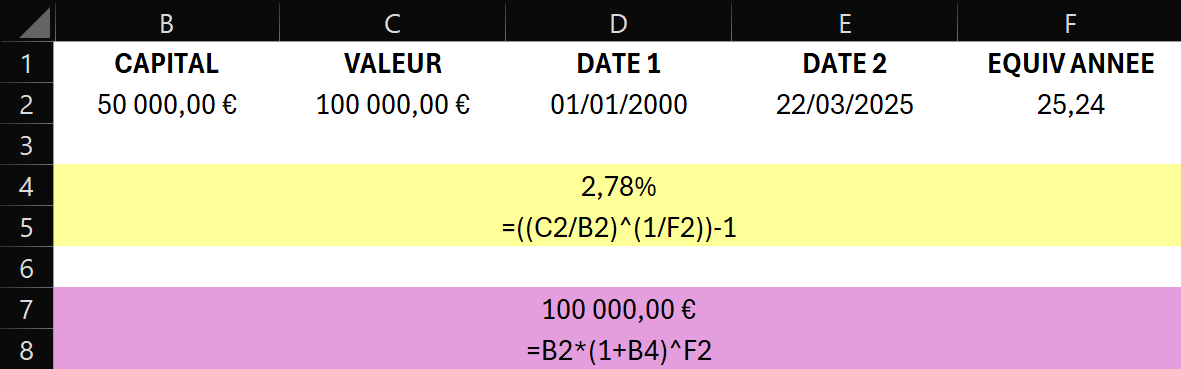

Il n’y a pas vraiment de raison de faire intervenir 365 dans la formule en fait  La formule « du cours » (de retour au lycée

La formule « du cours » (de retour au lycée  ) fait très bien l’affaire quel que soit ton pas de temps, il faut jouer sur le paramètre T.

) fait très bien l’affaire quel que soit ton pas de temps, il faut jouer sur le paramètre T.

Par exemple, si tu mets 100 à T0 et qu’après 1 an tu es à 150, tu as fait +50 % de rendement annuel. Formule : 1.5^1/1 - 1 = 0.5 (50%), on est bon (le 1 en stylisé correspond a 1 an)

Par contre, si tu le veux en journalier, c’est la même formule : au lieu d’avoir « une étape », tu en as juste 365 :

1.5^1/365 -1 = 0.001 (0.1%)

Je te laisse te convaincre que c’est correct en faisant 1.001^365 pour voir si tu retrouve le rendement annuel (modulo l’erreur d’arrondi)

La bonne formule reste donc

= ((V / V_init)^(1 / Date - Date_init)) -1

J’espère avoir été clair ?

Ajout : Dans le doute, vu que je vois « Capital versé » dans ta formule, ce calcul me semble vraiment « avoir du sens » (dans l’interprétation de ton rendement réel) uniquement dans le cas où le capital est versé d’un seul coup au début. Sinon, il faut utiliser autre chose.

Je laisse @vincent.p expliquer quoi (PortfolioPerformance utilise le TRI et le rendement pondéré par le temps. j’utilise le second parce que je me le représente facilement et que c’est à ça que je pense « mathématiquement ». Le TRI, je trouve ça un peu abstrait).

Preciser que le rendement réel de l’investisseur se calcule comme ca uniquement si on met du cash sans plus jamais y toucher dans l’encart mathematique du parcours me semble faire sens, vu que ca n’est probablement pas ce que vont faire la plupart des gens (qui vont epargner regulierement). Ou alors je divague en disant n’importe quoi x)