Hello !

Je vais répondre à tes questions si jamais d’autres répondent.

J’ai rien d’ouvert actuellement autre qu’un compte bancaire, des livrets et un PEL.

Le seul intérêt cependant face à un PEA par exemple c’est pour les ayant droits, car il bénéficie du même genre d’avantage qu’une AV (pas tous !).

Clairement j’ai 25 ans, je sais même pas à qui je veux léguer x)

Bref, tout ça pour dire : ça dépend ! Tu as des enfants ? Tu est mariée/PACSé avec un testament ? Tu compte investir pour ta propre retraite ? Tu as un PEA ? Si oui, quel est son état ?

Pas d’enfant, pas mariée/pacsée mais en concubinage, je veux investir dès que possible pour la retraite histoire de pas mettre trop d’argent d’un seul coup, pas de PEA mais je songe à en ouvrir un (faut je me fasse la culture financière car novice)

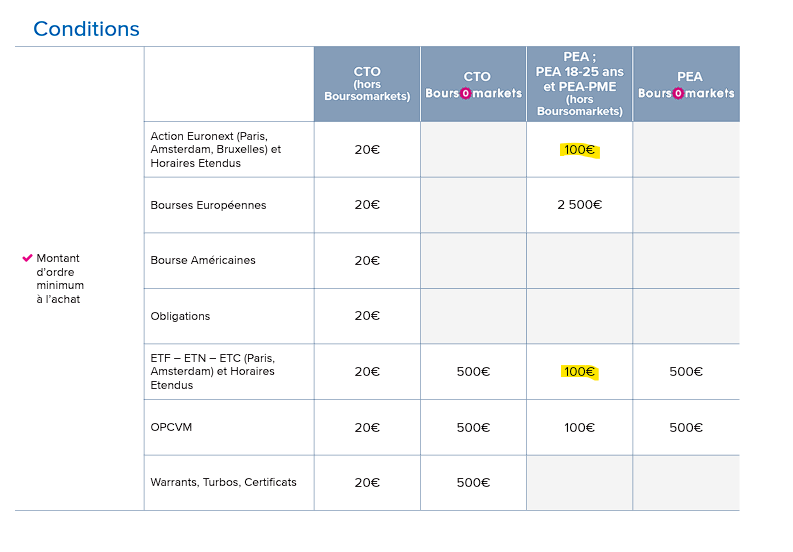

privilégie au maximum le PEA

Un ami me conseille Boursorama. J’avais vu aussi Fortuneo. Je sais que j’aimerai bien prendre une banque en ligne quand même. Mais si tu as des propositions, je prend !

Si tu veux protéger ta famille

Au vu de ce que tu liras, tu te doutes bien que je n’ai pas de “famille” dans le sens descendance. Je suis même un peu jeune pour savoir qui mettre en succession ^^’. Mais l’assurance-vie m’intéressait surtout pour les rentes et que ça paraissait mieux que le PER au global. (où je me trompe ?).

En théorie, le PER bancaire à moins de frais qu’un PER assurantiel, mais n’a pas les avantages d’un PER assurantiel en cas de succession et tu te retrouves donc avec le même fonctionnement pour l’héritage qu’un CTO ou PEA donc.

Je vais pas te mentir je connais pas particulièrement la différence. J’ai vu que ma banque, le Crédit Mutuel, propose un PER et ma tante m’a proposé celui de Prefon car je suis contractuelle dans la fonction publique. Mais clairement, je suis mitigée à cause des frais et je me rend pas compte de l’impact sur le long terme…

J’espère avoir pu répondre à tes questions et aiguiller les autres pour leurs futures réponses !