J’ai pu discuter avec Mathieu Vaissié, PhD en finance, partner d’un fonds d’investissement et qui donne des cours à Dauphine sur son temps libre. Un de ses propos qui m’a marqué est que :

-

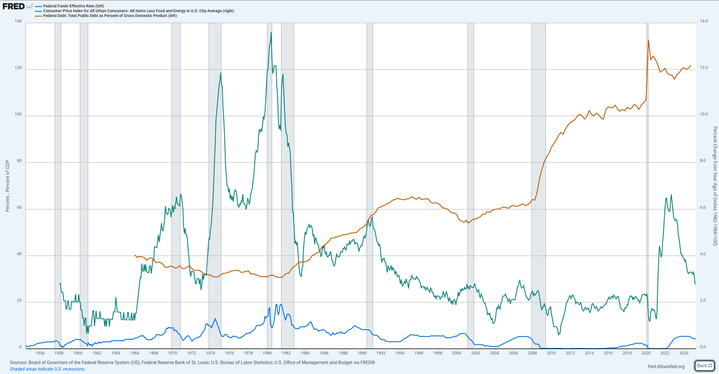

Actuellement, les taux d’intérêt aux US sont revenus dans une zone « normale » (5 %) pour les « anciens » acteurs du marché (institutionnels, assureurs, traders… mais aussi les politiques) qui ont commencé leur carrière dans les années 90 (et qui ont environ 60 ans aujourd’hui)

-

Sauf que le ratio dette/PIB a doublé ! Cet endettement massif a été favorisé par une tendance baissière des taux d’intérêt. La majorité des acteurs du marché qui travaillent actuellement n’ont connu que le contexte de taux bas ou en baisse, donc un accès facile à l’endettement

- On observe qu’historiquement, les taux d’intérêt sont corrélés à l’inflation

- Et que l’inflation contribue fortement à réduire la valeur réelle de la dette

Bref, on se retrouve dans une situation relativement inédite où les banques centrales ne pourront pas augmenter les taux pour lutter contre l’inflation (comme l’a fait Paul Volcker, et déjà à l’époque ce n’était pas facile…). Si elles le faisaient, les charges de la dette exploseraient les budgets des États. Si elles ne font rien, l’inflation va certes grignoter la dette, mais au risque que les citoyens perdent confiance dans leur monnaie

Bon, rien de vraiment nouveau, mais on voit bien les limites des hypothèses historiques (le contexte change).

D’ailleurs les investisseurs qui ont acheté des obligations dans les années 80 ont dû faire fortune, entre les rendements élevés et la tendance baissière des taux qui a suivi. Sur Quora, certains disent qu’à l’époque, il y avait une vraie panique et qu’il fallait être vraiment contrariant pour acheter. C’est vrai qu’à l’époque, il y avait beaucoup moins de données disponibles : pas d’internet, pas de graphiques en temps réel bien ajustés de l’inflation…

Mathieu me disait aussi que l’efficience actuelle des marchés avait ses limites. Aujourd’hui, on serait plutôt dans le concours de beauté de Keynes : deviner ce que les autres perçoivent comme vérité, plutôt que de chercher la vérité elle-même.

Il m’a aussi parlé du biais de récence : on pense que le futur va se comporter comme le passé récent. Il m’a sorti le fameux « fallait pas être un génie pour faire de l’argent ces 10 dernières années ».

Effectivement quand on regarde le graphique du S&P500 sur 20 ans :

Ce n’est pas compliqué de croire que « Oui bon je prends 10% de rendement mais je suis conservateur ahah »

Ca aurait pu être ça (1989-2009)

Ou ça (1954-1974)