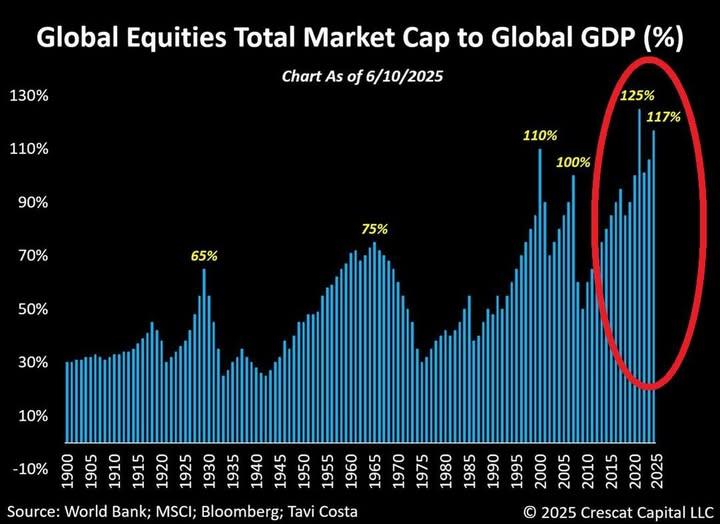

Qui a dit que les marchés étaient irrationnels

Tesla stock back to exactly where it was Election night (November 6, 2024)

Pas sûr que 50% soit souhaitable non plus mais bon ![]()

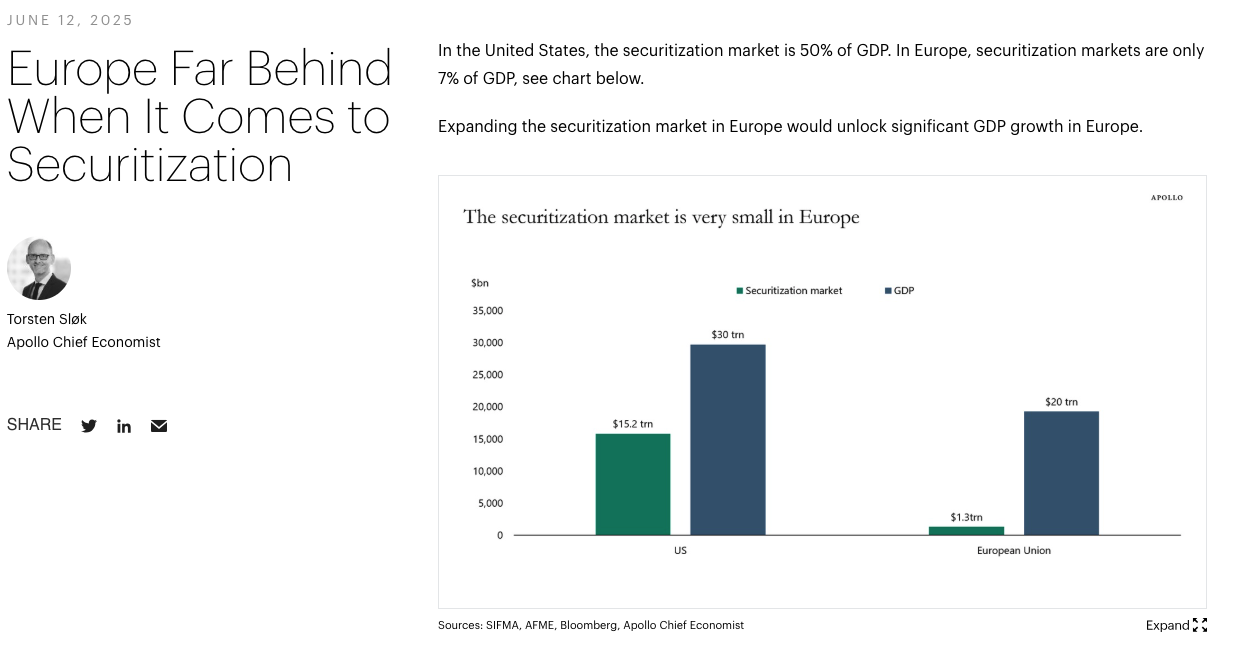

Pour rappel :

La titrisation (securitization en anglais) est une technique financière qui consiste à transférer à des investisseurs des actifs financiers tels que des créances (par exemple des factures émises non soldées, ou des prêts en cours), en les transformant, par le passage à travers une structure ad hoc, en titres financiers émis sur le marché des capitaux.

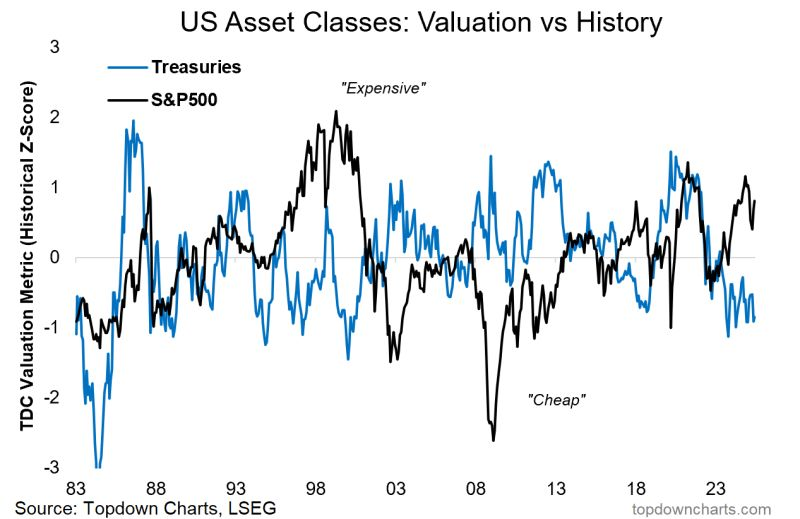

Les actions us sont chères et les obligations bon marché. Pour une stratégie contrarian vous savez ce qui vous reste à faire.

Je dois dire que je ne comprends pas grand chose aux marchés des obligations mais je m accroche. Par les auteurs de « missing billionnaires » Haghani et White.

Decoding the Bond Market (Haghani and White)

Investors often look to bonds for clues about future interest rates and inflation. This paper explains how to extract such signals from current market yields. After adjusting for convexity and risk premia, the authors find that markets expect long-term real rates to be near 1.75% and inflation to be around 2.1%. Given the low compensation for risk, especially inflation risk, they suggest investors may prefer inflation-protected bonds like TIPS.

Avec des rendements actions aux alentours de 3%, Vincent me corrigera la décennie ne sera pas celle du Veau d Or.

Papier très intéressant ![]() J’en ai proposé une traduction ici :

J’en ai proposé une traduction ici :

Last blog de Gary Antonacci, le père du Dual Momentum commentant l’impatience des investisseurs face à des performances à court terme décevantes:

« When investors stop using my models and move on to something else, I increase the size of my investment in my models. Performance has always been very good soon after this.

You can use the same strategy yourself. When you start to get impatient with your investment and feel the urge to move on to something else, stay the course and see what happens ».

Toujours très intéressant ses posts.

J’ai intégré sa stratégie Double Momentum sur une de mes assurances-vie.

Oui j’aime bien la simplicité de son approche. J’ utilise également ce principe sur une AV.

Bon il existe pas mal de variation mais, pour donner un idée du principe voici le résumé de la stratégie par allocatesmartly. entre paranthèse 2,6 transactions par an, qui dit mieux pour une stratégie d’alloc dynamique.

This strategy is based on Gary Antonacci’s paper: Risk Premia Harvesting Through Dual Momentum. The strategy rules tested here (see end notes for additional information):

- At the close on the last trading day of the month, measure the 12-month return of SPY (S&P 500), IEFA (international equities) and BIL (short-term Treasuries).

- If the return of SPY is greater than BIL (absolute momentum), go 100% long either SPY or IEFA, depending on which has the highest return (relative momentum).

- If the return of SPY is less than BIL, go 100% long AGG (US aggregate bonds).

- Positions are held until the last trading day of the following month.

| Summary Statistics: Traditional Dual Momentum | |||||

|---|---|---|---|---|---|

| 1970 to Present | |||||

| Statistic | Strategy | Benchmark | Statistic | Strategy | Benchmark |

| Annualized Return | 14.40% | 9.40% | Annualized Volatility | 12.50% | 10.00% |

| Sharpe Ratio | 0.79 | 0.49 | Sortino Ratio | 1.38 | 0.82 |

| Max Drawdown (EOM) | -21.60% | -29.50% | Longest Drawdown | 37 months | 40 months |

| Oct-23 | Feb-09 | ||||

| Ulcer Performance Index | 1.74 | 0.81 | % Profitable Months | 65.90% | 64.20% |

| Best Month Return | 14.00% | 10.70% | Worst Month Return | -14.10% | -10.70% |

| Average Trades per Year | 2.6 | 0 | Annual Turnover | 133.40% | 11.90% |

Contrariant le bonhomme, c’est donc du Dual Momentum Value ? ![]()

@ZakZak Tu utilises cette strat ou une variation ?

Il y a plusieurs modèles :

Le plus connu est le Double Momentum :

Mais ce dernier nécessite quelques ajustements afin de le mettre en place pour un investisseur EU.

C’est symptomatique des actifs et stratégies de diversification qui marchent à long terme : la plupart du temps, on n’a pas envie de les avoir dans son portefeuille. ![]()

En fait j’utilise une variation de la variation “Hybrid Asset Allocation” par Dr. Keller & Keuning’s Dual and Canary Momentum with Rising Yields/Inflation: Hybrid Asset Allocation (HAA). (stratégie aussi présentée par Allocatesmartly).

Trés grande simplicité d’execution,(rebalance mensuelle, petit nombre d’assets) max drawdown réduit tout en conservant un sharpe intéressant. Ca marche comme çà.

1/d’abord le choix des assets comme suit

Un canary asset, en l’occurence TIPS, treasury bill indexée sur l’inflation. Treasury Inflation-Protected Securities (TIPS) pour identifier le regime offensif ( risqué = actions) ou défensif (cash, obligations).

assets défensives: US Bonds: BIL (1-3m T-Bill), IEF (7-10y Treasury), TLT (20y Treasury), LQD (InvestmentGrade), HYG (High Yield), TIP (Inflation-Protected Treasury), BND (Total Bond Market)

assets offensives: US Equities: SPY (SP500), IWM (Small Cap), QQQ (Nasdaq), IDW (Large Cap Value)- Foreign Equities: VEA (Developed Markets), VWO (Emerging), VGK (Europe), EWJ (Japan), SCZ (Developed Markets Small Cap)- Alternative Assets: VNQ (US Real Estate), REM (US Mortgage Real Estate), DBC, (Commodities), GLD (Gold)

2/ensuite la sélection mensuelle

A la fin de chaque mois, calcul du momentum comme la moyenne de 4 momentums ( (log des rendements à 1, 3, 6, 12 mois) pour tous les assets.

Détermination du régime si TIPS momentum absolu négatif alors régime défensif sinon régime offensif (utilisation de la règle momentum absolue)

Si régime défensif, sélectionne dans les assets défensifs celui avec le momentum relatif le plus élevé

Si régime offensif, sélectionne dans les asset offensifs celui avec le momentum relatif le plus élevé

La grande différence de mon utilisation (à part le choix des assets en fonction des possibilités de l’AV utilisée), dans le papier Il y a sélection entre 2 assets défensifs uniquement; momentum relatif entre IEF et BIL et l’unique asset offensif utilisé est le SP500, alors que dans mon utilisation on sélectionne l’asset offensif au momentum relatif le plus élevé parmi la liste des assets offensifs considérés, pas juste le SP500.

Cette methode offre un cadre général de rotation d’assets éfficace, rebalance mensuelle, peu de rotation mensuelle, 24% de changements par an, soit un peu moins de 3 transactions par an

ce qui donne l’ allocation suivante pour cette méthode testée pour ma part de 2007 à 2025

39% Actions

27% Cash

18% Gold

12% Real Estate

4% Commodités

Ma contribution :

-

Le Stripper index, pour détecter les mouvements macro avant Wallstreet (cf The Big Short

) : https://youtu.be/5jnfj6DujxM?si=1jfkScQzq86aa79r

) : https://youtu.be/5jnfj6DujxM?si=1jfkScQzq86aa79r -

L’indice GPR (Geo Political Risk) ou indice Iacoviello, qui mesure mensuellement la part d’articles de presse évoquant des tensions géopolitiques (guerre, menaces nucléaires, actes terroristes, etc.) dans un ensemble de grands journaux anglophones depuis 1900. Plus l’indice est élevé et plus la perception de risques géopolitiques (réels ou anticipés) est forte, ce qui s’est historiquement traduit par des effets économiques négatifs sur l’investissement, l’emploi ou les marchés financiers : Geopolitical Risk (GPR) Index

Voilà, voilà, voilà. ![]()

Chacun son style ![]()

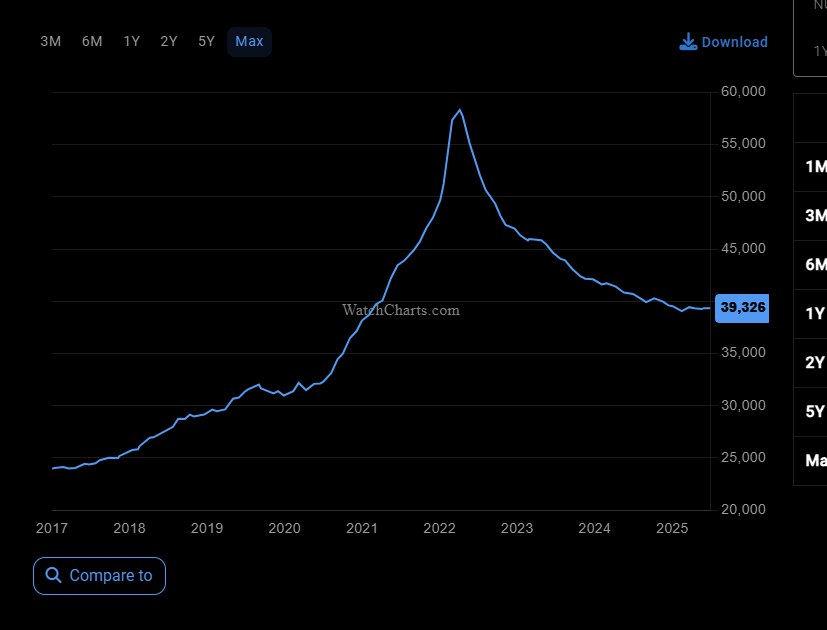

Il y a aussi les indices sur les prix des montres, qui lag un peu après des bullrun actions/cryptos :

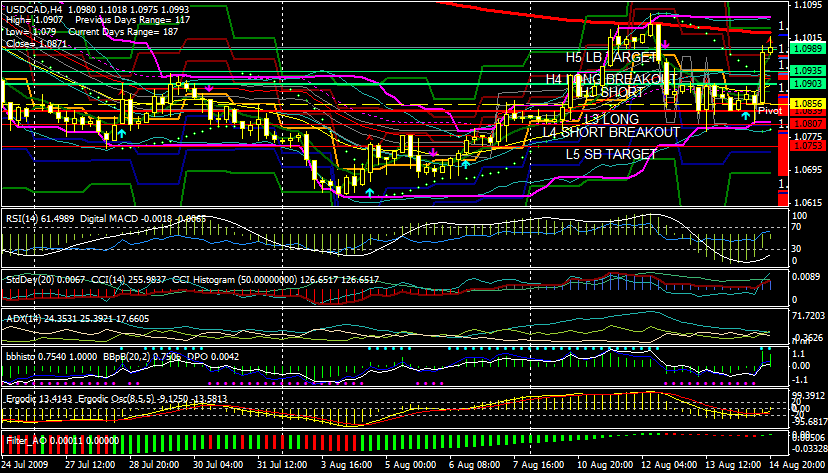

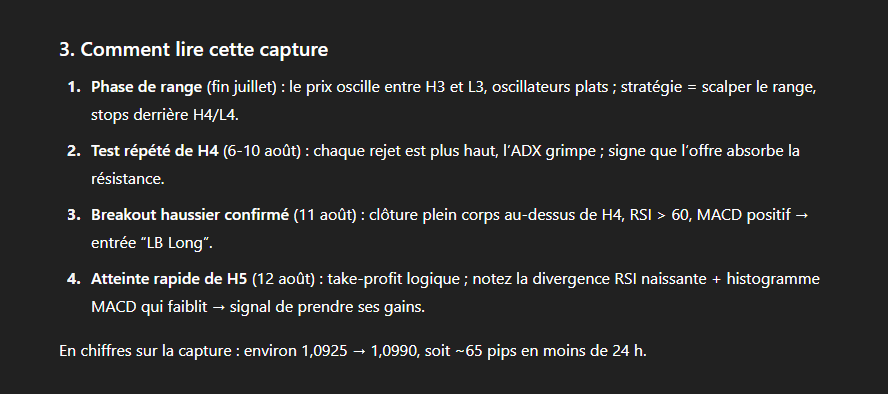

ChatGPT o3 me dit que c’est la méthode Camarilla ![]()

Superbe stratégie @ZakZak !

Tu offres la séance de spiritisme qui va avec ? ![]()