Puisqu’on parle de contrer l’inflation, je suppose que tu regardes des obligations en €. Si on pense surtout consommer en Europe, on se fiche un peu de l’inflation aux USA.

Déjà, il faut comparer ce qui est comparable : les obligations indexées contre l’inflation sont des obligations d’Etat. Si on regarde dans la gamme iShares, tu as :

- IEGA, mix gouvernemental en €. Duration 7,03, rendement nominal à maturité : 2,77% (en ajustant des frais de l’ETF et du prêt de titres).

- IBCI, indexés sur l’inflation. Duration 7,55, rendement réel à maturité : 1,07 % (même ajustement).

IBCI va donc servir un rendement nominal égal à 1,07% plus l’inflation qui sera réalisée dans les pays qui ont émis cette dette : France à 45%, Italie à 30%, Espagne à 15% et 10% Allemagne. Si cette inflation est autour de 1,7% sur les 5 à 10 ans à venir, le rendement réalisé sera kif-kif entre les obligs indexées et nominales.

On peut estimer l’inflation que les marché prévoient pour la France en comparant l’OAT et l’OATi (indexé) à 10 ans : entre 1,9% et 2%. On ne peut donc pas vraiment présumer que cette protection se paye cher !

Personnellement, j’utilise 1/3 IBCI et 2/3 VAGF (Global Aggregate). La répartition est un peu arbitraire, les hypothèses que je mets dans mon optimiseur n’en rendent pas l’un significativement plus attrayant que l’autre. J’aurais pu prendre du moit’-moit’ !

Même si les deux options paraissent plus ou moins interchangeables si l’on regarde juste rendement et volatilité, j’apprécie le fait que les obligs indexées ne se comporteront pas pareil lors des crises inflationnistes… Là où les actions et les obligations indexées ont mal simultanément.

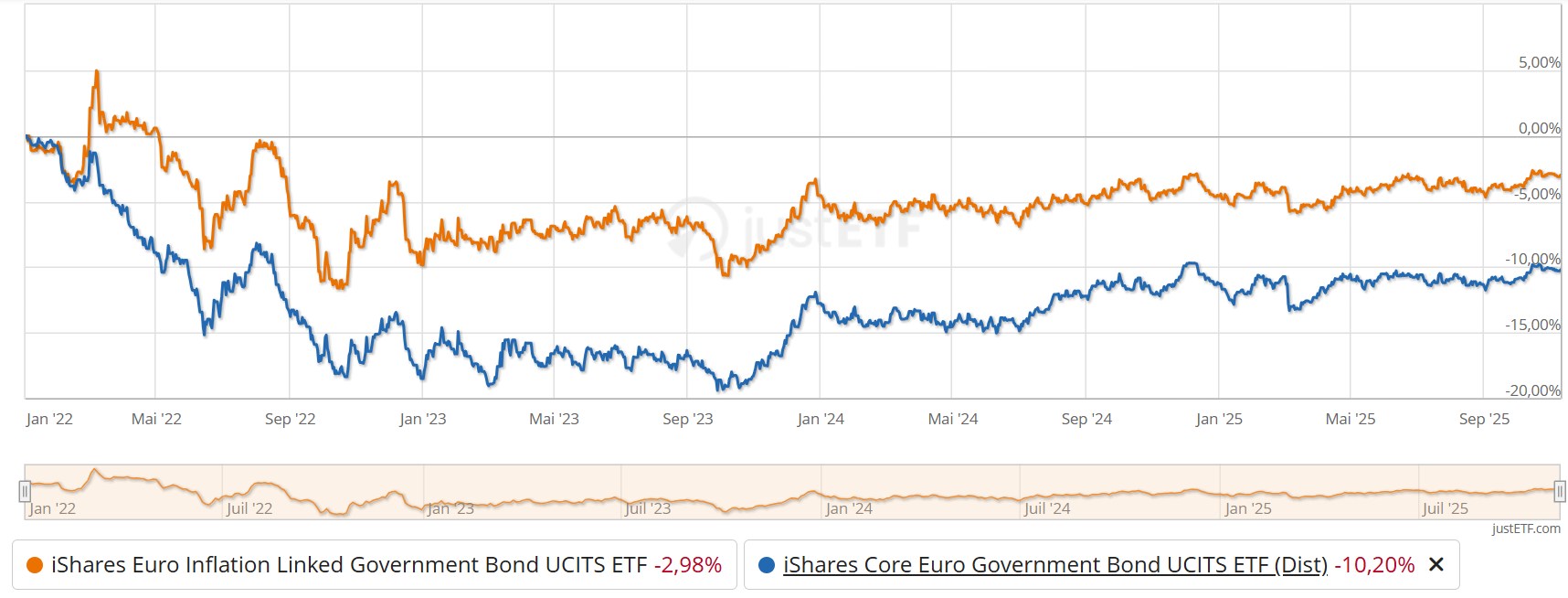

Typiquement, depuis en 2022, les hausses de taux on dézingué les obligations, mais les indexées ont été boostées par l’inflation :

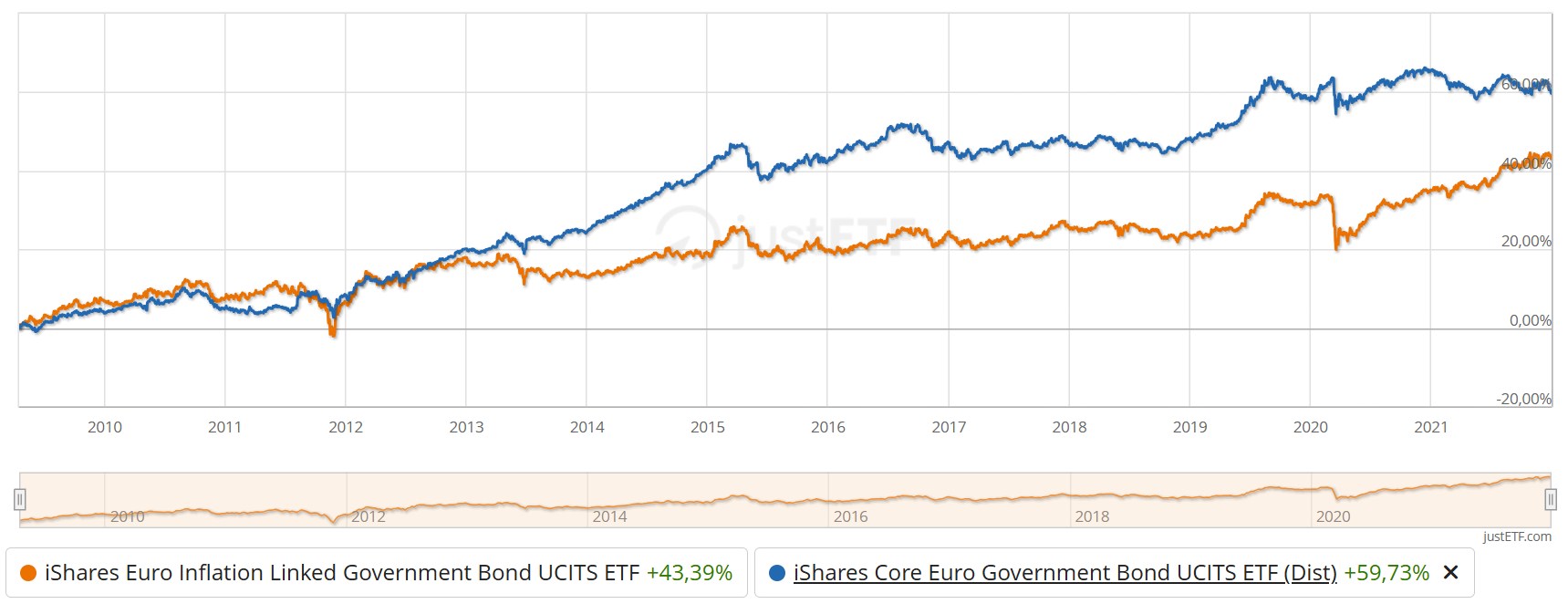

L’inverse est vrai sur les périodes où l’inflation est plus faible qu’attendu :

Comme en plus j’investis avec levier à taux variable, ça ajoute une couche de complexité : les effets des bouffées d’inflation brèves sont atténués car ma dette perd de la valeur tandis que mes obligations indexées s’enchérissent, mais les longues périodes d’inflation qui poussent les banques centrales à agir font que mon coût de financement s’ajuste vite à l’inflation. Je n’ai pas quantifié ces effets !