Merci Nicolas. C’est une très bonne idée d’intégrer les LLMs à l’interface. En pratique, c’est ce que je faisais mais c’est beaucoup plus fluide ainsi!

Belle réactivité de la part de l’équipe pour proposer de nouvelles fonctionnalités, bravo!

2 « J'aime »

Merci pour le message et les encouragements !

À très vite ![]()

Bonsoir !

Me revoilà avec mes questions de débutante ![]()

1. Contexte

Je suis propriétaire de ma résidence principale, au max de mes plafonds LDD et Livret A, et j’ai un profil prudent qui voudrait être équilibré (le suis-je devenue en upgradant mes connaissances ? A chaque fois que je crois commencer à maîtriser des notions, ce monde me semble trop complexe et effrayant). Du fait d’un changement de carrière, mes revenus sont désormais très bas (mais je vis en couple). J’ai toutefois près de 370k à investir du fait d’une succession. Je me pose les questions suivantes.

2. Sur l’allocation compte tenu de mon profil novice et prudent/équilibré

Etant novice, je me dis que le mieux est d’investir dans des ETF. Si j’ai bien compris, l’idéal est d’investir dedans via un PEA, mais celui-ci est plafonné à 150k. Quid des 220k restants à investir ? J’avais cru comprendre via l’intervention de @vincent.p que l’AV n’était pas forcément idéale, mais que tout dépendait du type de patrimoine. Et je dois avouer que je n’ai pas encore bien compris le principe du CTO.

Je précise que je souhaiterais, pour limiter le risque, équilibrer mon portefeuille avec des actions et des obligations (mais le classique 60 actions /40 oblig est-il adapté à une novice ?). Les actions sous forme d’ETF (dans un PEA + AV ou CTO ?), donc, et les obligations j’ai cru comprendre qu’il n’était pas possible d’en avoir dans un PEA.

3. Sur la stratégie DCA avec ce patrimoine en attente d’investissement

J’ai cru comprendre qu’investir progressivement avec une somme fixe à intervalles réguliers était une bonne stratégie pour limiter le risque de volatilité. Mais comment combiner le DCA avec le fait que les livrets d’épargne sont au max et que le 370k doivent attendre sur le compte courant le temps de cet investissement progressif ? Est-ce là que l’AV peut être intéressante ? Le fait de procéder à des retraits mensuels avant 8 ans et donc soumis à fiscalité serait-il compensé par le fait de ne pas laisser l’argent sur compte courant se faire grignoter par l’inflation ? Si ce n’est pas la meilleure solution, que faire de cet argent censé être investi progressivement en DCA ? Dans ce cas, le DCA n’est-il pas adapté ? Ou y a-t-il d’autres supports permettant une disponibilité des fonds que je ne connais pas ?

Merci d’avance pour l’aide que vous pourrez m’apporter, à chaque fois que j’ai l’impression de débroussailler la voie, la jungle s’épaissit de nouveau agrémentée de nouvelles essences inconnues… ![]()

1 « J'aime »

Hello Aska ! ![]()

Merci pour tes questions, c’est des sujets clés (je pense que tu aurais même pu ouvrir ton propre sujet dessus, ça a le potentiel d’intéresser plein de monde !)

Allocation compte-tenu de ton profil

Je sais que Cayas est en train de préparer un outil d’allocation aux petits oignons ![]()

60/40 c’est une allocation solide, passée dans la sagesse populaire et très documentée. De base, c’est pas ce que j’appellerais « prudent/équilibré » (plutôt équilibré/offensif).

Cela dit, ça dépend beaucoup de ta situation ainsi que de l’horizon de quand tu auras besoin de tout ou partie de cet argent. Un « 60/40 » aura pas le même niveau de risque si ta maison est payée et tes livrets réglementés sont pleins OU si c’est tout ton argent, et que tu pars en retraite l’année prochaine.

PEA / CTO / AV

PEA : une fois les 5 ans révolus, c’est fiscalement l’option la plus avantageuse car tu ne paieras plus jamais d’IR sur tes gains. Souvent, pas d’obligations disponibles dans cette enveloppe et, s’il y en a, pas ouf/pas le meilleur endroit. Selon les contrats, les frais annuels sont plus ou moins bas (entre 0 et 0,5%).

AV : 2 fonctions - avantage sur la transmission + avantage sur une forme de « rente » (après 8 ans, tu bénéficies d’un abattement qui te permet de sortir des sommes modérées chaque années, comme un complément de revenu). Tes gains ne sont imposés QUE quand tu retires l’argent en cash.

CTO : aucun avantage fiscal. Imposition sur les plus-values dès que tu reçois quelque chose (dividende, ou vente d’un titre).

La différence AV/CTO se fait vraiment sur les frais, les supports, et l’usage :

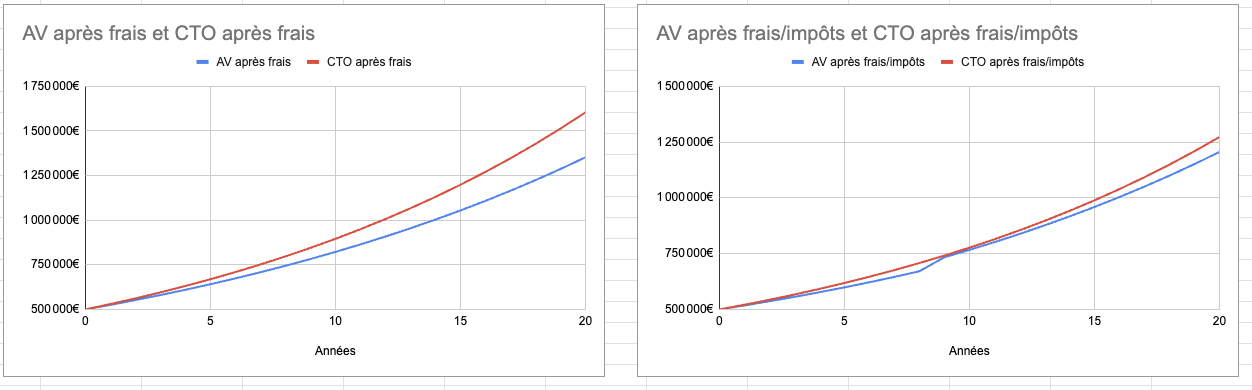

- Frais : L’AV va avoir des frais annuels de gestion (entre 0,6 et 0,9 le plus souvent) que le CTO n’a pas. Ça veut dire que, chaque année, peu importe la performance, ton capital va être amputé de ces frais. → Plus tu as un montant important, plus les frais vont peser lourd dans la balance.

Petit exemple visuel (très schématiquement : 6% de croissance annuelle lissée, 0,9% de frais sur l’AV sur 500K€) :

Même si tu maximisais l’abattement de l’IR sur l’AV ; il serait pas suffisant pour compenser la perte de valeur liée aux frais.

-

Les supports : L’AV donne accès au fonds euros, que le CTO n’a pas. Sinon, tu trouveras généralement une plus large gamme de supports ETF sur le CTO.

-

L’usage : CTO mieux si tu prévois avoir un taux d’IR plus bas au retrait / tu utilises des fonds capitalisants (vs. distributifs) / tu ne prévois pas de vendre-racheter souvent / tu gères activement la succession de ton vivant.

Stratégie DCA/Lump sum : la théorie

Effectivement, le DCA permet d’atténuer le risque lié à la volatilité des marchés en investissant progressivement. Il est aussi très recommandé pour 2 autres effets :

- sur l’espérance de gain : 300€ investis une semaine après avoir été gagnés ont une meilleure espérance de gain que 300€ laissés sur un compte courant pendant 1 an (érosion, stagnation au mieux).

- les intérêts comportementaux (doubles)

d’un côté, le DCA permet d’ancrer que c’est mieux de faire des petites sommes régulièrement → Il met l’investissement à l’ordre du jour.

de l’autre côté, si tu as automatisé un virement vers tes investissements, cet argent « sort » de ton champ de vision et tu es moins susceptible/tenté de le dépenser sur des vacances un peu plus extravagantes.

Dans ton cas, ce patrimoine de la succession est déjà constitué, là en cash. Sa valeur s’érode tant qu’il n’est pas investi. Il faut donc mesurer le point d’équilibre entre risque de volatilité vs. risque d’érosion. (Spoiler : sur un portefeuille ETF bien diversifié, le risque d’érosion est inévitable et plus grave).

Donc maintenant, la question c’est : sur combien de temps on investit cette argent ?

Warren Buffet dit toujours que le temps passé DANS le marché est plus important que le moment d’ENTRÉE dans le marché. → Donc sa réponse : Le plus vite possible. Lump sum.

En pratique, j’avais référencé une étude dans un autre post (qu’il faut que je retrouve et cite proprement) qui disait que lisser l’entrée d’une grosse proportion du patrimoine sur MAX 12 mois pouvait être statistiquement mieux. Bref, en pratique, ça va pas faire une énorme différence…

Stratégie DCA/Lump sum : mon avis perso

Maintenant qu’on a parlé de la théorie, je te donne ce que je fais concrètement avec mes clients (public débutant qui n’a jamais ou peu investi) : DCA sur 3 mois en moyenne.

On est pas des robots. On ne sait pas ce qu’on ne sait pas encore. On a peur de mal faire, même accompagné. L’argent est un sujet émotionnellement chargé qui génère beaucoup d’anxiété.

C’est beaucoup plus facile de commencer par « on va ouvrir ton contrat, et mettre 1000€ dessus pour l’instant » que "YOLO, aujourd’hui on investit tout ! ".

→ Il y a beaucoup d’inertie autour des ouvertures de contrat : quel fournisseur ? le contrat, les documents à fournir. Quels supports ? Petite somme = moins d’enjeu immédiat.

→ On a pas besoin d’attendre que la situation soit parfaite : on commence avec ce que tu as, pas besoin d’attendre 1000 ans le déblocage de ton PEL nul pour faire le premier pas.

→ Ça réduit l’inconfort lié à la nouveauté, et ça normalise le fait d’investir. La première fois, l’interface fait peur. Quand tu l’as fait 5-6 fois, t’es un pro. Tu sauras le refaire tout seul (et tu n’as plus peur).

1 « J'aime »

Hello @Aska,

Tu te poses les bonnes questions ![]()

Comme dit @MarineH, ça pourrait mériter un thread car d’autres personnes doivent se poser les mêmes que toi avec des situations parfois semblables.

Mon avis sur ta situation :

Il y a plein de petits détails que tu aurais besoin de préciser pour affiner précisément mais je peux te donner une base qui sera juste dans la majorité des cas.

Par exemple :

- Est-ce que ta Résidence princpale est déjà payée en totalité ou reste-t-il des emprunts en face ?

- Est-ce que tu es mariée / pacsée ou en concubinage ? Souhaites-tu déjà commencer à structurer pour parer à d’éventuels accidents de la vie ou pour une succession future ? (Tu n’es pas obligée de répondre ce sont juste des questions indicatives).

→ Par exemple si tu es juste pacsée ou en concubinage, l’AV peut être intéressante pour protéger ton conjoint. Si tu es déjà mariée, le régime de droit commun le protège déjà. L’AV peut être intéressante pour profiter de l’abattement de 152k par bénéficiaire au dessus des franchises de droit commun. Au dessus de l’abattement, revenir au CTO. On peut aussi décider de ne pas se prendre la tête et n’avoir que PEA + CTO. - Est-ce que tes revenus pros vont réaugmenter ou ils vont rester stables ?

- Quels sont tes besoins en revenus totaux mensuels pour la consommation ? Est-ce que les revenus suffisent ou tu dois piocher temporairement (ou pas) dans ton épargne pour maintenir ton niveau de vie cible.

- etc.

En première estimation, d’après ce que tu dis, je pense que la majorité des allocations situées entre 70/30 et 30/70 actions / obligations peuvent bien convenir. Et pour avoir le meilleur rendement cible possible je resserrerais même entre 50/50 et le 60/40 que tu as spontanément évoqué.

Il peut tout à fait l’être.

Possible d’avoir un équivalent des obligations en PEA : les fonds monétaires. Il s’agit d’obligations sur du très court terme. Ces fonds sont souvent utilisés comme fonds d’attente. Ils permettent juste de se protéger de l’inflation mais peuvent servir pour dérisquer une allocation et profiter de la fiscalité avantageuse du PEA si on n’est pas encore au plafond.

C’est simplement un compte qui permet d’acheter et de vendre librement des actions, obligations, ETF, fonds en bourse.

Tu pourrais stocker l’argent dans un fonds monétaire sur CTO le temps de l’investissement progressif (DCA)

Dans ce cas autant utiliser une enveloppe sans frais d’enveloppe comme le CTO plutôt qu’une assurance-vie.

Ta situation est très favorable et pas extrêmement complexe à solutionner. Je pense que tu es typiquement le genre de profil qui pourra s’en occuper seule avec les outils que l’on développe. Ça te permettra d’avoir un meilleur contrôle sur toutes tes options (quel train de vie possible avec la reconversion, quels projets futurs possibles etc).

L’autre option serait de te faire accompagner par un conseiller indépendant. Tu commences à avoir les connaissances qui permettent d’évaluer si les recommandations qu’on va t’apporter sont bonnes ou non.

Mais tu as l’air de t’intéresser au sujet, je pense que d’ici quelques semaines / mois tu pourras répondre facilement à toutes les questions que tu as posées dans ce message, et à pouvoir réévaluer seule facilement les changements à apporter selon les évènements futurs. C’est quelque chose qui te servira toute ta vie.

1 « J'aime »

J’ai creusé plus avant la question et je confirme !

L’AV n’est pas particulièrement intéressante :

- ni pour la succession, sauf si tu veux transmettre hors de ta ligne directe, par exemple pour des nièces/neveux ou des amis. Ou alors si tu as plus d’un demi-million par héritier en ligne directe.

- ni pour la fiscalité si tu investis sur du relativement long terme… Et si tu investis à court terme, c’est par définition avec des rendements modestes, donc peu d’imposition quoi qu’il arrive.

L’AV est d’autant plus pénalisante que les rendements annualisés sont maigres. C’est-à-dire quand on n’a pas trop eu de chance avec les marchés et que 0,5% annualisés représentent une partie non négligeable de nos gains. Si on tombe sur de bonnes périodes, on s’en fout un peu car on se gave en CTO aussi.

Il n’y a vraiment que lorsqu’on a un portefeuille qui bouge beaucoup que l’AV a de l’intérêt. J’en ai une pour déployer des stratégies quantitatives de suivi de tendance, mais ce n’est pas pour tout le monde !

Si tu investis graduellement de quelques mois à un ou deux ans, ces sommes seront placées avec un rendement modeste. Qui dit rendement modeste, dit imposition modeste. Ne te tracasse pas pour ça !

Cela aura beaucoup moins d’impact que l’exposition au risque que tu vas choisir de maintenir sur plusieurs décennies. Je ne saurais te dire si un 60/40 est ce qu’il te faut avec le peu d’infos dont je dispose. Ce sera une décision que tu pourras affiner avec l’outil d’allocation !

@Aska Moi j’ajoute juste que je comprends totalement ta sensation et que j’ai trouvé ton image très belle ![]()

Dis-toi que si tu vois la végétation changer, c’est que tu avances ![]()

1 « J'aime »

C’est ça la quête du savoir : jeter du napalm sur une réserve inépuisable d’essences.

OK, je sors. ![]()

3 « J'aime »

Bwahaha, Vincent qui nous fait du déboisement cognitif au lance-flammes ![]()

1 « J'aime »

Hello tout le monde,

Merci pour ce fil de discussion très intéressant. En tant que débutant, les derniers échanges m’inspirent la question suivante :

Que veut dire « beaucoup bouger » dans ce contexte, à la louche ?

Avec une allocation cible de type 60/40, d’après ce que j’ai compris les mouvements pénalisant sur un CTO (mais gratuits sur une AV) sont les transactions qui servent à faire un ré-équilibrage, par exemple si les actions ont beaucoup monté et que l’on se retrouve à 65/35, alors on va vendre des actions et racheter des obligations en payant des frais au courtier et des impôts sur les plus-values.

Dans le cadre d’un investissement en DCA il faut tenir compte des versements périodiques, puisque si je suis à 65/35 je peux simplement cesser d’acheter de nouvelles actions et n’acheter que des obligations le temps de ramener la répartition à 60/40. Mais ça ne suffira pas forcément.

J’ai l’impression que la pratique usuelle est de rééquilibrer brutalement tous les ans, trimestres, ou mois ? Les « déperditions » engendrées à de telles fréquences peuvent-elles être suffisantes pour rendre l’AV préférable au CTO ?

1 « J'aime »

Par « bouge beaucoup », j’entends des stratégies actives de type suivi de tendance, où l’on va faire tourner la majorité des positions du portefeuille dans l’année, voire 2 ou 3 fois la valeur du portefeuille !

Un portefeuille de ce genre en CTO ne va pas accumuler de plus-values latentes, ou plus exactement d’impôts différés. Le différé de paiement de l’impôt est un sacré cadeau car on se retrouve avec un crédit à taux 0% magique, dont le capital à rembourser diminue si on fait des pertes ! A partir d’un taux de PV latentes suffisant, le fait de pouvoir différer l’imposition au sein d’une AV compense les frais.

Si tu prends une allocation statique, l’AV est beaucoup moins intéressante.

Comme tu l’as indiqué, la nouvelle épargne (ou les retraits) peut suffire à faire les rééquilibrages sans générer de friction fiscale.

En outre, l’Utilité de ton portefeuille ne va pas être radicalement différente autour de l’allocation optimale. Si ta fraction d’action optimale est à 60%, avoir 55% ou 65% d’actions ne va pas avoir d’impact significatif : les petits rééquilibrages fréquents ne sont pas si importants si ton épargne supplémentaire ne suffit pas à rééquilibrer.

Si tu as une allocation statique, comme un 60/40, tu peux envisager un ETF bigoût comme les Vanguard Life Strategy : ça te fait une pseudo-AV pour une fraction des frais.

Lorsqu’on est en environnement taxable (CTO), l’approche de base consiste généralement à ne pas rééquilibrer car cela fait baisser l’Utilité ! La perte d’impôt et les coûts de transaction, qui sont une certitude si l’on rééquilibre, sont plus délétères pour l’Utilité du portefeuille que la réduction du risque apportée par le rééquilibrage.

On va généralement gagner en Utilité dans le cas d’un rééquilibrage lorsque les espérances de rendement estimées pour les actifs ont changé de manière importante. Typiquement, après un crash « classique » où les actions se font démonter tandis que les obligations tiennent la barre, on va tolérer de réaliser des plus-values sur les obligations car l’espérance de rendement des actions est généralement beaucoup plus élevée tandis que celle des obligations a baissé. La perte d’Utilité liée aux impôts est compensée par l’Utilité bien plus élevée du nouveau portefeuille, qui aura une allocation action plus grande.

Le move optimal doit se calculer au cas par cas, mais en première approximation :

- Stratégie stable ou qui évolue rarement => PEA + Livrets et CTO si on a assez de thunes.

- Stratégie à base d’ETF qui tourne très fréquemment => AV low cost

A titre personnel, j’ai environ 1/3 de mon portefeuille sur ce type de stratégies dans mon AV. Le reste est une allocation qui fluctue plus lentement, en PEA et en CTO (et utilisant la stratégie d’optimisation qui sera l’approche par défaut des outils Cayas).

1 « J'aime »

Dans le cas où on veut rééquilibrer, il vaut mieux procéder en plusieurs rééquilibrages partiels. Cela réduit le risque de rééquilibrer pile au mauvais moment (tout en éliminant l’opportunité de rééquilibrer au meilleur, mais Utilité, Utilité).

Il y a un vrai paradoxe ou mauvais positionement de l’AV car clairement l’AV est vendue comme le placement ultra pépere/mémere, fonds euro et basta ou conservateur (risque modéré) 60% actions monde et 40% obligations étatiques avec trés peu de changements d’allocation au fil du temps. La pluspart du temps on ne voit pas l’AV comme un support d’investissement pour une allocation dynamique. On a tendance à assimiler dynamique avec achat:vente instantanés (cas du CTO) et non de l’AV qui a une grande inertie dans le traitement des ordres achat/vente.

Le commentaire de Vincent est vraiment essentiel puisque un des 4 avantages de l’ AV (succession, avance/nantissement, fonds euros garantis, friction fiscale nulle si pas de retrait) n’est pas considéré quand on choisit un support d’investissement, celui de l’absence de friction fiscale en cas de changement d’allocation. Pour réduire les évènements fiscaux (une fois le PEA remplit) il faut passer par l’AV. Je doute que beaucoup de conseillers bancaires soit capable d’articuler cliarement ce fait essentiel pour le choix des supports d’investissement.

2 « J'aime »

Oui, l’AV n’est pas proposée pour les bonnes raisons ! Le placement fétiche, le fonds Euros, n’est pas mauvais mais n’a rien d’exceptionnel. Pour peu que l’on fasse l’effort de comprendre la volatilité et de s’éduquer à l’accepter, même légère si on a une forte aversion au risque…

Si on applique des stratégies de suivi de tendances qui s’appuient sur des signaux « pépères » qui ne réagissent pas comme des hamsters shootés au crack, le délai d’un jour ou deux pour l’exécution des ordres en AV n’est pas gênant. Paradoxalement, ça pourrait même être le contraire !

Depuis une vingtaine d’années, les rendements du S&P ont eu une autocorrélation légèrement négative (en schématisant : si ça monte jour 1, ça a tendance à baisser jour 2 mais c’est pas flagrant) donc un bref délai d’implémentation nous aurait permis d’acheter ou de vendre un un prix légèrement plus favorable en moyenne sur de nombreuses opérations.

1 « J'aime »

À la lumière de vos réponses, j’en déduis que pour le choix d’un contrat d’assurance-vie, la tarification des arbitrages est importante ; si ils ne sont pas gratuits et illimités on perd cet avantage de l’AV comme enveloppe, n’est-ce pas ?

La réponse est souvent : ça dépend. Mais compte tenu du nombre de contrats d’assurance vie sans frais d’arbitrage, ici, la réponse est clairement oui.

1 « J'aime »

Dans le choix il faut considérer Les frais d arbitrages mais aussi les frais de versement et le choix des instruments (etfs et autres types de fonds). Dans mon cas ma 1ere AV a été souscripte avec ma banque classique pour une stratégie allocation fixe (et surtout pour le nantissementd un pret immo ce qui a éliminé le besoin d une assurance prêt qui étaitdu raket). Au bout de quelques années j ai opté pour une allocation dynamique (essentiellement pour le fun, l adrenaline, la compétition (idiote mais fun avec un indice)et le challenge intellectuel). C est là que j ai réalisé la pauvreté des instruments offerts par cette AV.

Et meme s il s agit d ouvrir une AV pour prendre date (ce qui n est pas stupide) comme vous dira votre « »" conseiller"« » banquaire classique il est préférable de prendre date avec la bonne AV qui répondra à vos besoins sur le long terme.

1 « J'aime »

Disons il faut surtout considérer que s’il y a des frais d’arbitrage et/ou des frais de versement, il faut fuir. Le reste des frais seront probablement désastreux.

1 « J'aime »

Oui, une AV avec des frais d’arbitrages significatifs n’a pas beaucoup d’intérêt. « Sans frais d’arbitrage » est une mention dont il faut se méfier : qu’est-ce que ça recouvre réellement chez chaque assureur ?

Chez Bourso, j’ai par exemple remarqué que les prix d’exécution des ordres correspondaient plus ou moins au cours de clôture du jour d’exécution moins 0,05% quel que soit le montant de l’ordre. Ces arbitrages ne sont donc pas gratuits stricto sensu. Ce serait cohérent avec le fait que l’assureur ne prélève rien, mais répercute les coûts de son courtier (qui sont très compétitifs).

3 « J'aime »

9 messages ont été scindés en un nouveau sujet : [Cryptomonnaie] Quelle est la meilleure plateforme pour débuter?